又一保险拒赔新闻刷屏,保险今年莫不是犯了流量的“太岁”?| 每天进步一点点

「每天进步一点点」系列 #292

最近又看到了一篇报道“保险公司拒赔但法院判该赔”的新闻,不出意外,评论区又全都是在骂保险“这也不赔那也不赔”的,让我感觉保险行业可能是今年“犯太岁”,本来经营就已经很困难了,还要被各种媒体去争相“抹黑”,去树立一个“保险公司是万恶之源”的形象来吸引流量。

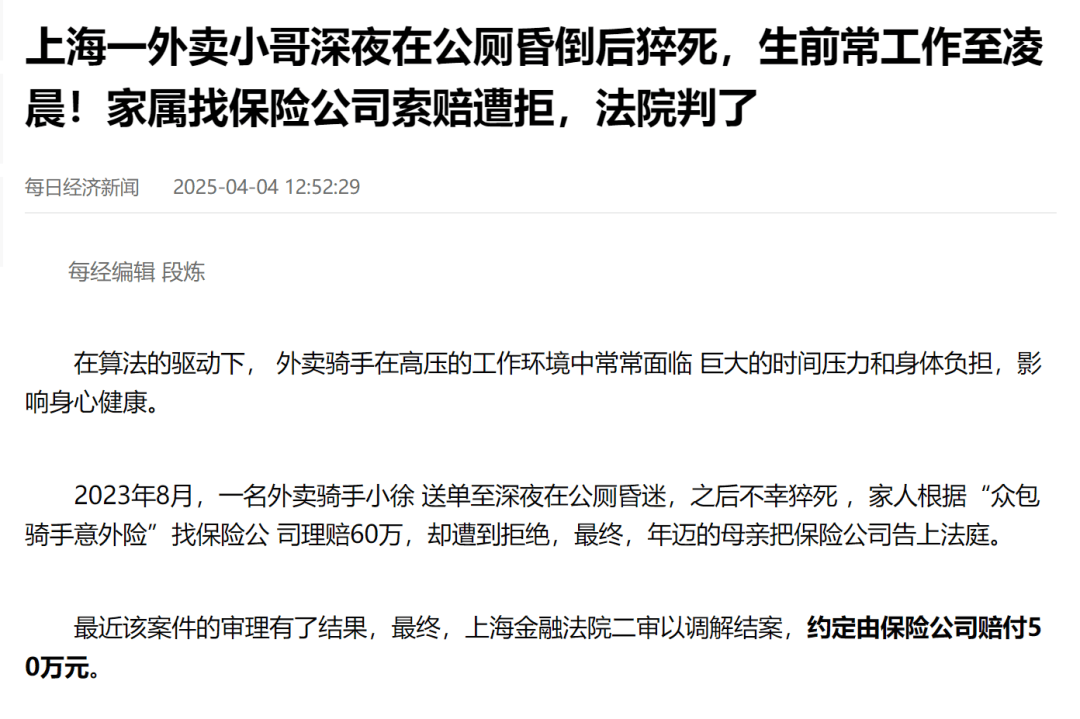

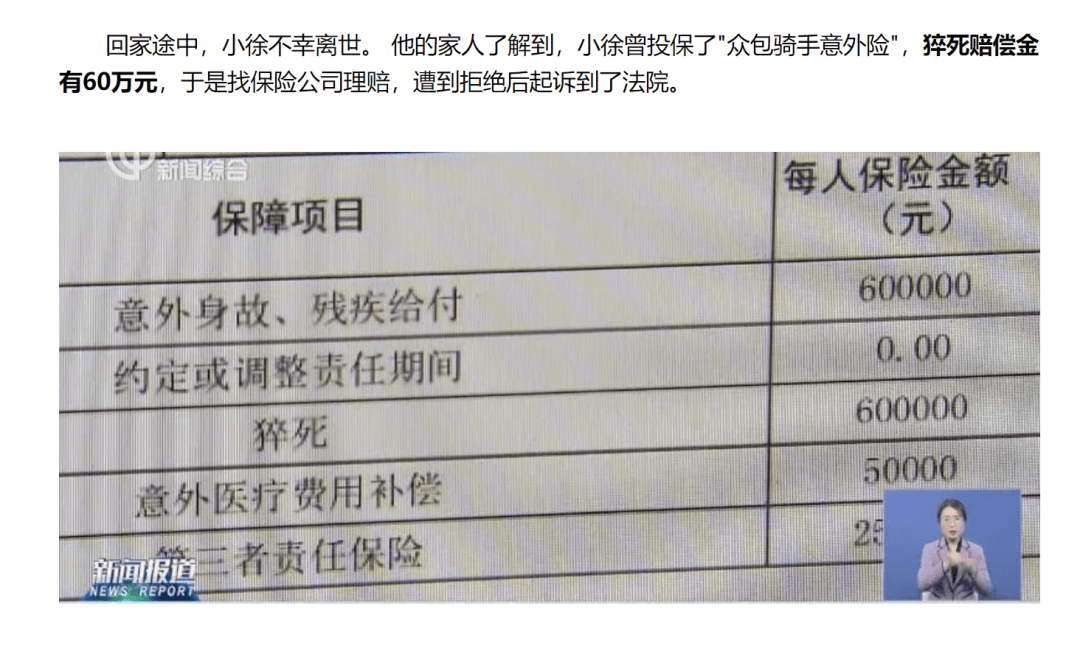

简单讲一下这个案例,就是一个兼职的外卖骑手被发现晕倒在上海的一个公共厕所内,送医抢救后诊断为脑出血,最后因为救治无望,他的家人就选择连夜带骑手小哥回老家,结果小哥在回家途中身故。后来骑手小哥的家属得知,平台给这些兼职骑手都投保了一个“意外险”,这里面包了猝死赔偿金60万,就去申请向保险公司理赔,结果被保险公司拒赔。

展开全文

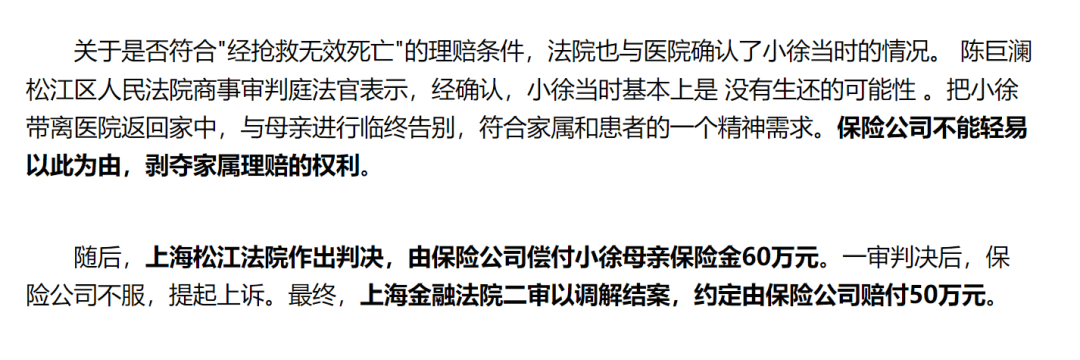

虽然在新闻里没说,但是我觉得保险公司拒赔的理由很明确,因为这个猝死责任约定的是“在工作时间和工作岗位,身体急性症状发生后即刻或48小时内经抢救无效死亡”,而骑手小哥身故的时间很大概率是不符合这个48小时内的时效约定的,所以保险公司才拒赔。但是骑手小哥的家属不服,就把保险公司起诉到了法院,最后一审法院要求保险公司赔60万,保险公司不服判决,二审调解后约定保险公司赔50万元。

但凡有一点法律常识的朋友也知道,在咱们国家这种保险公司属于“弱势群体”的情况下,假如保险公司没有充足的理据去证明这个案例就是不应该赔,法院在二审也不可能把赔偿金额从60万降到50万。

但是让人既好气又好笑的是,整篇新闻报道就是不提保险公司是因为什么合理理由而提出拒赔的,反而在整篇的描述中,都把保险公司描绘成了那种“各种找理由不赔”的形象,于是才在评论区引发了那么多人对保险公司的“讨伐”。

其实我写这篇文章,并不是为了给保险公司“洗白”,其实在我十多年的保险从业生涯当中,我深知在中国,在人民和资本家面前,我国法律维护的绝对是人民的根本利益,因此从业这么多年中,我遇到过太多“本就不应该赔”但是一旦闹到法院最后还是判保险公司该赔的案例。

比方说,按照重疾险的承保和理赔标准,假如你在投保的时候对于身体状况有隐瞒,整份合同都应该是不成立的。但是在咱们国家,有多少投保没有如实告知的,最后在理赔的时候,只要患病的部位和器官之前检查的时候没有问题,无论患者在投保的时候隐瞒了多么严重的病情,法院都要求保险公司赔。

而法院给出的理由很简单:因为患病的部位在投保的时候没有病症,所以你保险公司就该赔。因此,当你有肺结节没有告知,最后罹患了乳腺癌,也可以理直气壮去找保险公司理赔,因为保险公司都怕了,不赔一旦法院相见,最后还是得赔,说不定还要被某些媒体盯上吸一波流量。

我有时候就在想,法院这么判,这不就是鼓励大家在买保险的时候不用如实告知吗?如果那些身体有问题的人都不做健康告知就来投保了,那么那些非常遵守契约精神、如实告知的客户,岂不是承担了自己本不应该承担的成本?我们的法律到底是在保护谁?难道看起来是弱势群体的人就应该被保护吗?假如这个人在投保的时候本来就有道德风险呢?假如这个人的家属或者是律师在起诉保险公司胜利之后也会得到一笔令他们满意的金额,法律是不是应该鼓励这种行为呢?

当然,大家可以认为我讲这些话的时候是带着情绪的,并且我并没有否认,有不少保险公司“拒赔”的案例确实不合理,甚至是“不近人情”的,保险公司背上一个“这也不赔那也不赔”的历史骂名也绝对不是“完全无辜”。但是我确实看过太多“保险公司不该赔但是最终却赔了”的案例,最后还要被新闻媒体一顿抹黑,在评论区被不明真相的群众一顿吐槽,有些时候我真的是为保险行业鸣不公。

而我更担心的事情是,假如这种“一遇到保险公司拒赔就发动舆论的力量来争取索赔”的行为变成一种社会共识,变成一种普遍现象,那么保险合同的法律意义也将变得荡然无存。从此之后,遵守法律合同约定的客户会默默承担更高的风险保障成本,因为保险公司面对如此多的融通赔付,一定需要提高精算定价的风险发生率才能维持经营的稳定。

而这种结果,真的是我们想看到的吗?保险行业一直以来都在倡导的公平性又如何去体现呢?如果因为保费太贵,而让更多需要风险保障的人没有办法获得廉价的保险保障,咱们保险行业又如何才能给社会的运行提供持续的稳定呢?这些问题,我认为至少在现在这个阶段,整个行业都没有办法找到答案。

只是希望,未来法律能够用更加公平的视角去对待一份保险合同,政策制定者也不要把商业保险定位成为一切社会问题兜底的社保,因为只有这样,才能让商业保险发挥其应有的价值和活力。

评论