贵阳银行2024年业绩承压 绿色金融成转型方向

贵阳银行披露2024年业绩,营收、净利润双降显经营压力

《中国科技投资》陈吏晴

释放压力信号

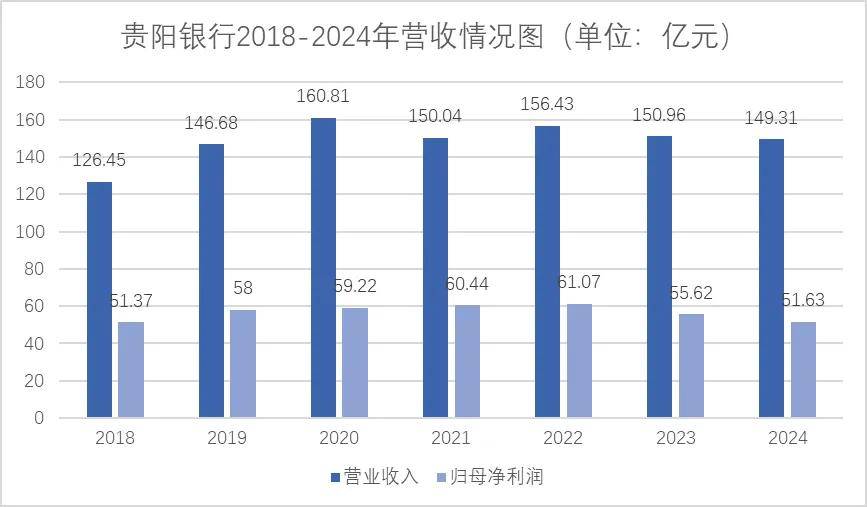

2025年5月9日,贵阳银行召开2024年度业绩说明会,管理层在与投资者的交流中,系统阐释了银行经营情况及应对策略。从年报数据上看,2024年贵阳银行实现营业收入149.31亿元,同比下降1.09%;归母净利润为51.64亿元,同比下降7.16%,回落至六年前水平。这一阶段性数据既反映出连续两年的业绩调整态势,也显示出其在17家A股上市城商行中面临的利润增长压力。

图源:根据年报制图

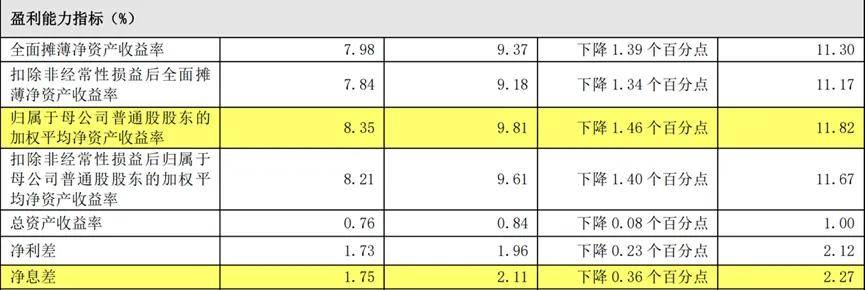

从核心财务指标观察,净资产收益率下降至8.35%,比上年减少1.46个百分点,净息差滑落至1.75%,低于行业平均水平。年报中提到,这种利润下滑主要受到向实体经济持续让利、LPR下行带动信贷利率下降、资产结构调整、以及信用减值准备增加等因素影响。管理层在业绩说明会上提到,2024年外部经营环境复杂多变,在政策调控深化、区域经济转型的背景下,银行业普遍面临盈利模式升级的挑战,贵阳银行也经历了经营承压的关键阶段。

展开全文

图源:贵阳银行股份有限公司2024 年年度报告

值得关注的是,贵阳银行的阶段性经营情况并非个案。在全国城商行普遍面临息差收窄、风险暴露增加的背景下,贵阳银行所面临的问题具有明显的典型性。该行的探索与转型,不仅体现为财务指标的动态变化,更折射出中小银行在新时代金融格局中,主动适应市场环境、寻求可持续发展路径的积极实践。

资产质量整体平稳

尽管贵阳银行年报强调资产质量整体平稳,不良贷款率从1.59%微降至1.58%,拨备覆盖率从244.50%提升至257.07%,但市场对其结构性风险的关注并未完全消除。

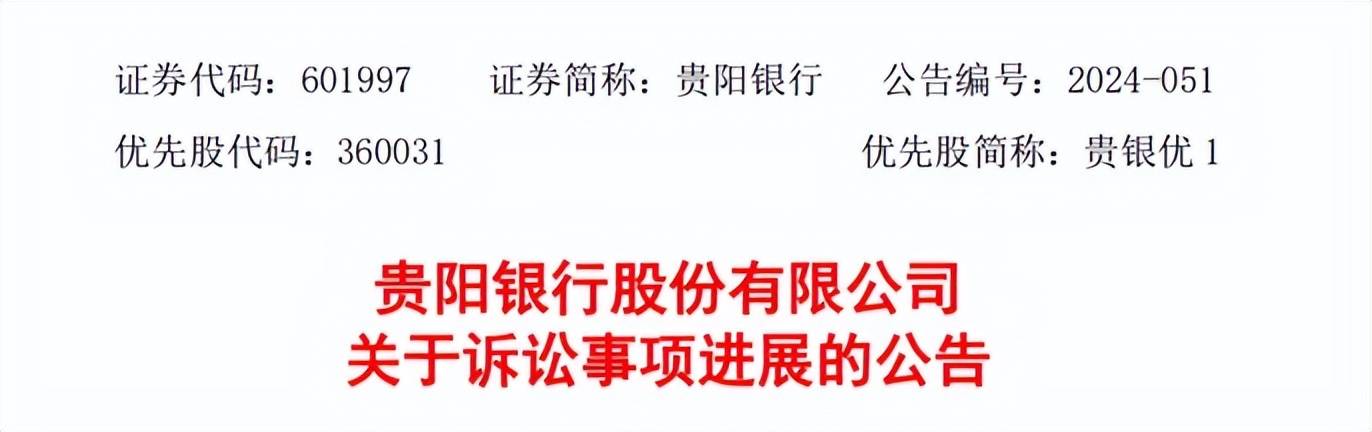

其中,涉及贵州九州名城房地产开发有限公司的债权纠纷引发行业探讨,这笔总额超16亿元的债权处置已持续三年,贵阳银行表示已全额计提减值准备,从财务处理上规避了对当期利润的冲击。该项目的长期存续或反映出银行在贷前尽调、贷后管理流程中仍有进一步优化的空间。

图源:贵阳银行股份有限公司关于诉讼事项进展的公告

在业绩说明会上,管理层虽未对具体个案展开详细解读,但多次强调 “强化不良风险防控” 的重要性,侧面反映出银行在内部治理精细化方面面临的问题。资产质量的稳定表现是多种财务工具综合作用的结果,如何通过机制完善从源头提升风险识别能力,仍是贵阳银行未来需要重点突破的方向。

突围路径初显

面对利润压力与资产风险的双重挑战,贵阳银行并未盲目求大、走全国化扩张路线,而是选择了深耕本地经济、构建特色金融的突围策略。从信贷投向来看,贵阳银行紧紧围绕贵州省提出的“四化”建设和“强省会”战略展开:2024年“强省会”贷款余额达1640.21亿元,较年初增加154.05亿元;制造业贷款达到230.83亿元,同比增长7.41%;贵阳市贵安地区贷款投放占比超过60%,形成了高度区域集中和地方产业绑定的投放格局。

绿色金融是贵阳银行近年来推进较为积极的一条创新路径。2024年,该行发行了30亿元绿色金融债券,绿色贷款余额达330.95亿元,同比增长5.6%。通过“绿色+”服务模式以及子公司贵银金融租赁的绿色生态战略布局,贵阳银行在绿色信贷等投放方面取得一定进展,构建出了差异化的竞争标签。

但绿色金融目前在贵阳银行中仍属辅助性增长点,尚未形成强有力的利润支柱。绿色项目收益周期长、风险识别难度大,对银行的风险计量能力和专业服务能力提出更高要求。

可以说,“地方深耕+绿色金融”的路线是贵阳银行在当前现实中的最优解之一,但仍需对抗传统业务减少带来的系统性压力。未来能否真正将特色金融变为增长引擎,主要取决于银行自身治理体系、产品创新能力与资本补充机制的重构。

评论